En esta nueva entrada os voy a hablar sobre otro de los productos financieros derivados, los Warrants.

Los warrants son valores que dan derecho a comprar o vender un activo en unas condiciones preestablecidas. Se caracterizan porque:

- Al igual que las acciones, son títulos valor y no se pueden vender si no se han comprado antes, pero son totalmente negociables, es decir, se pueden comprar o vender tantas veces como se quiera.

- Un warrant es un producto derivado, lo que significa que deriva de la existencia previa de otro activo, denominado activo subyacente.

- El activo subyacente puede ser cualquier tipo de activo financiero: índice, acción, tipo de interés, divisas, cestas de acciones, obligaciones, materias primas, etc.

- Un warrant tiene fijado desde su emisión el activo subyacente, el precio de ejercicio y el vencimiento. Al mismo tiempo, se conoce la cantidad de activo subyacente a que da derecho cada warrant, denominado Ratio. De esta forma, si el ratio de un warrant sobre un activo subyacente es 0,50 significa que un warrant da derecho a comprar o vender media unidad de activo subyacente.

- Al comprar un warrant se adquiere el derecho, no la obligación, a comprar o vender el activo subyacente.

- El precio que se paga por el warrant se denomina prima, y es lo que cuesta adquirir el derecho a comprar o vender el activo subyacente.

- La prima depende de varios parámetros: el precio de ejercicio, el precio del activo subyacente, la volatilidad, el tiempo a vencimiento, el tipo de interés y los dividendos.

- La diferencia más importante entre la inversión directa en el activo subyacente y la inversión en warrants radica en que el desembolso realizado para comprar un warrant es menor que el desembolso para adquirir el Activo Subyacente, obteniendo el mismo beneficio o pérdida.

- “Ejercitar” un warrant es hacer efectivo el derecho a comprar o vender el activo subyacente. Cuando se ejercita un warrant, la liquidación puede hacerse o bien por entrega física del activo subyacente contra el pago del precio de ejercicio, o bien por entrega financiera, esto es, liquidar por diferencias entre el precio de mercado del activo subyacente el día que se ejercita y el precio de ejercicio.

TIPOS DE WARRANTS

Los warrants los podemos clasificar de dos formas. Por un lado se encuentran los Europeos y Americanos.

- Warrants Europeos: aquellos que sólo se pueden ejercitar en la fecha de vencimiento pactada.

- Warrants Americanos: aquellos que pueden ejercitarse en cualquier momento de la vida del warrant hasta el vencimiento.

Por otro lado tenemos el Warrant Call y el Warrant Put.

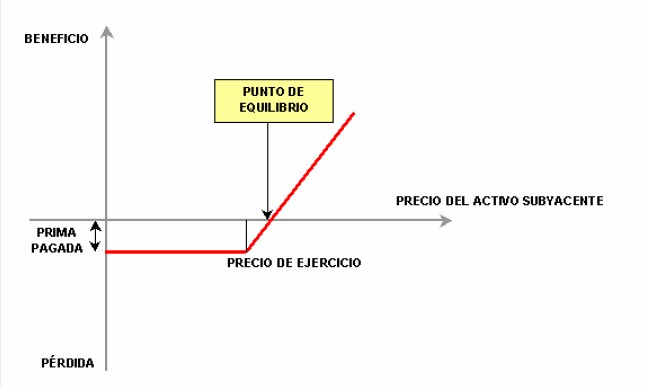

- Warrant Call: cuando un inversor decide apostar al alza y compra un warrant Call, adquiere el derecho a comprar una determinada cantidad del activo subyacente a un precio fijo (precio de ejercicio) en cualquier momento desde la fecha de compra hasta la fecha de vencimiento (si el warrant es americano) o sólo en la fecha de vencimiento (si el warrant es europeo).

- Warrant Put: cuando el inversor espera un descenso en el precio del activo subyacente entonces deberá comprar un warrant Put adquiriendo así el derecho a vender una determinada cantidad del activo subyacente a un precio fijo (precio de ejercicio) en cualquier momento desde la fecha de compra hasta la fecha de vencimiento (si el warrant es americano) o sólo en la fecha de vencimiento (si el warrant es europeo).

Como se puede observar en el gráfico del warrant Put a vencimiento, el valor de éste aumenta a medida que desciende el precio del activo subyacente. Si por el contrario la evolución del subyacente fuese positiva, el warrant Put perdería su valor limitándose la pérdida a la prima pagada por dicho warrant.

A continuación os adjunto una presentación de Power Point sobre dos ejemplos de Warrants Call y Put:

Por otro lado tenemos el Warrant Call y el Warrant Put.

- Warrant Call: cuando un inversor decide apostar al alza y compra un warrant Call, adquiere el derecho a comprar una determinada cantidad del activo subyacente a un precio fijo (precio de ejercicio) en cualquier momento desde la fecha de compra hasta la fecha de vencimiento (si el warrant es americano) o sólo en la fecha de vencimiento (si el warrant es europeo).

El gráfico muestra la compra de un warrant Call a vencimiento. Se puede apreciar cómo aumenta el valor del warrant Call ante un movimiento alcista del activo subyacente. En caso de una disminución del precio del Activo Subyacente, la pérdida estaría limitada al importe de la prima pagada por dicho warrant Call, aunque el mercado sufriera descensos muy acusados.

El punto de equilibrio, también llamado punto muerto o Break Even, es el precio a partir del cual el warrant Call comienza a generar beneficios. Es el punto en el que el inversor ni gana ni pierde.

- Warrant Put: cuando el inversor espera un descenso en el precio del activo subyacente entonces deberá comprar un warrant Put adquiriendo así el derecho a vender una determinada cantidad del activo subyacente a un precio fijo (precio de ejercicio) en cualquier momento desde la fecha de compra hasta la fecha de vencimiento (si el warrant es americano) o sólo en la fecha de vencimiento (si el warrant es europeo).

Como se puede observar en el gráfico del warrant Put a vencimiento, el valor de éste aumenta a medida que desciende el precio del activo subyacente. Si por el contrario la evolución del subyacente fuese positiva, el warrant Put perdería su valor limitándose la pérdida a la prima pagada por dicho warrant.

A continuación os adjunto una presentación de Power Point sobre dos ejemplos de Warrants Call y Put:

¿Cómo invertir en warrants?

Los warrants se compran y se venden en Bolsa como las acciones. Para comprar o vender un warrant sólo es necesario contactar con su intermediario financiero, que se encargará de posicionar su orden en el mercado.

Los warrants se compran y se venden en Bolsa como las acciones. Para comprar o vender un warrant sólo es necesario contactar con su intermediario financiero, que se encargará de posicionar su orden en el mercado.

Es importante seleccionar el warrant adecuado respecto al activo subyacente seleccionado. Los warrants no sólo se diferencian por sus precios, sino por su potencial de desarrollo y actuación.

Indicadores útiles para medir la elección de un warrant son la Delta y la elasticidad, que permiten comparar objetivamente, en un momento determinado, varios warrants emitidos sobre un mismo subyacente.

El Mercado de Warrants y Certificados

Las emisiones de warrants y certificados se negocian en un módulo específico dentro del Sistema de Interconexión Bursátil con sus normas específicas de contratación que recogen las peculiaridades de estos productos.

La negociación en este nuevo módulo se produce en un modelo de mercado ciego, totalmente electrónico, dirigido por órdenes, con horario de contratación continuado de 9:00 a 17:30 horas, con difusión en tiempo real y en el que la presencia de especialistas es fundamental para dotar de liquidez a los valores.

El mercado es anónimo tanto en órdenes como en negociaciones. Los miembros bursátiles tienen información sobre los precios y volúmenes pero no disponen de información sobre los miembros del mercado que intervienen en la negociación.

Negociación

La negociación de produce de forma automática en base al criterio de mejor precio y tiempo de introducción.

Las órdenes se negocian en primer lugar atendiendo a la prioridad de mejor precio del lado contrario: si es una orden de compra, se negociará al precio más bajo situado en el libro de órdenes de ventas; y si es una orden de venta, se negociará al precio más alto situado en el libro de órdenes de compras. A igualdad de precios, las órdenes introducidas primero tienen prioridad.

Tipos de órdenes

- Órdenes limitadas: son órdenes con precio. Se ejecutan a su precio límite o mejor. Si es de compra, se ejecutará a ese precio o a un precio inferior que haya en el lado contrario del libro de órdenes. Si es de venta se ejecutará a ese precio límite o a un precio superior que haya en el lado contrario del libro de órdenes. Si no hubiese contrapartida o ésta no fuese suficiente, la orden o su resto se posicionará en el mercado por orden de precio y tiempo de introducción, permaneciendo en el mismo hasta su negociación o cancelación.

- Ordenes combinadas: son órdenes limitadas con precio que permite a los especialistas el envío simultaneo de órdenes de compra y venta de forma automática y continua a través de aplicaciones externas homologadas. Las órdenes combinadas son órdenes de utilización exclusiva del especialista.

Especialista

El especialista es un miembro bursátil a través del cual el emisor aporta liquidez a sus valores introduciendo de forma continuada en tiempo real, mediante la orden combinada, los precios de compra y de venta de sus emisiones. Cada valor cuenta con la actuación de un especialista, único por valor, que a lo largo de toda la sesión cotiza precios de compra y de venta con unos requisitos de horquilla de precios y volúmenes mínimos en función de las características del valor.

Precios y unidades de negociación

En defecto de alguna de tales posiciones o en el caso de que el precio de cierre resultante estuviera fuera del rango estático o del rango dinámico del valor, o que el valor esté suspendido, el precio de cierre será el de la última negociación de la sesión.

En defecto de los anteriores, el precio de cierre será el precio de referencia para la sesión.

- Precio de referencia: al comienzo de cada sesión, se tomará como precio de referencia el precio de cierre de la sesión anterior.

Para acabar con este tema, os voy a hacer una pequeña recomendación que hay que tener en cuenta antes de operar con warrants:

- Conocer las características del warrant sobre el que se quiere invertir, así como el régimen fiscal aplicable a estos activos.

- Seguir la evolución de los precios del activo de referencia o subyacente sobre el que está emitido el valor.

- Buscar el asesoramiento de los intermediarios financieros.

La revista de la Bolsa de Madrid ha venido cubriendo periódicamente la evolución de este instrumento financiero. A continuación os dejo unos enlaces en los que se recogen algunos extractos de los principales artículos sobre warrants publicados.

La revista de la Bolsa de Madrid ha venido cubriendo periódicamente la evolución de este instrumento financiero. A continuación os dejo unos enlaces en los que se recogen algunos extractos de los principales artículos sobre warrants publicados.

No hay comentarios:

Publicar un comentario